内容详情

2017年04月01日

国家财政部、税务总局和科技部联合出台的“研发费用加计扣除”政策,给广大企业带来了实惠。请看——

“研发费用加计扣除”新旧政策的“八大变化”

编者按 “研发费用加计扣除”优惠政策是我国《企业所得税法》(第30条)层面确立的重要税收优惠政策,国家税务总局先后出台财税〔2015〕119号、国家税务总局公告2015年第97号,对研发费用加计扣除政策进行调整,在政策基本取向上让更多的企业、更多的研发活动、更多的研发费用支出能够享受到国家的税收优惠扶持,鼓励各类型企业重视研发,提升创新能力。为此,本报和县国税局联合,对“研发费用加计扣除”新旧政策的“八大变化”进行解读,鼓励我县企业加大创新力度,积极投身研究开发活动,享受优惠政策带来的好处。

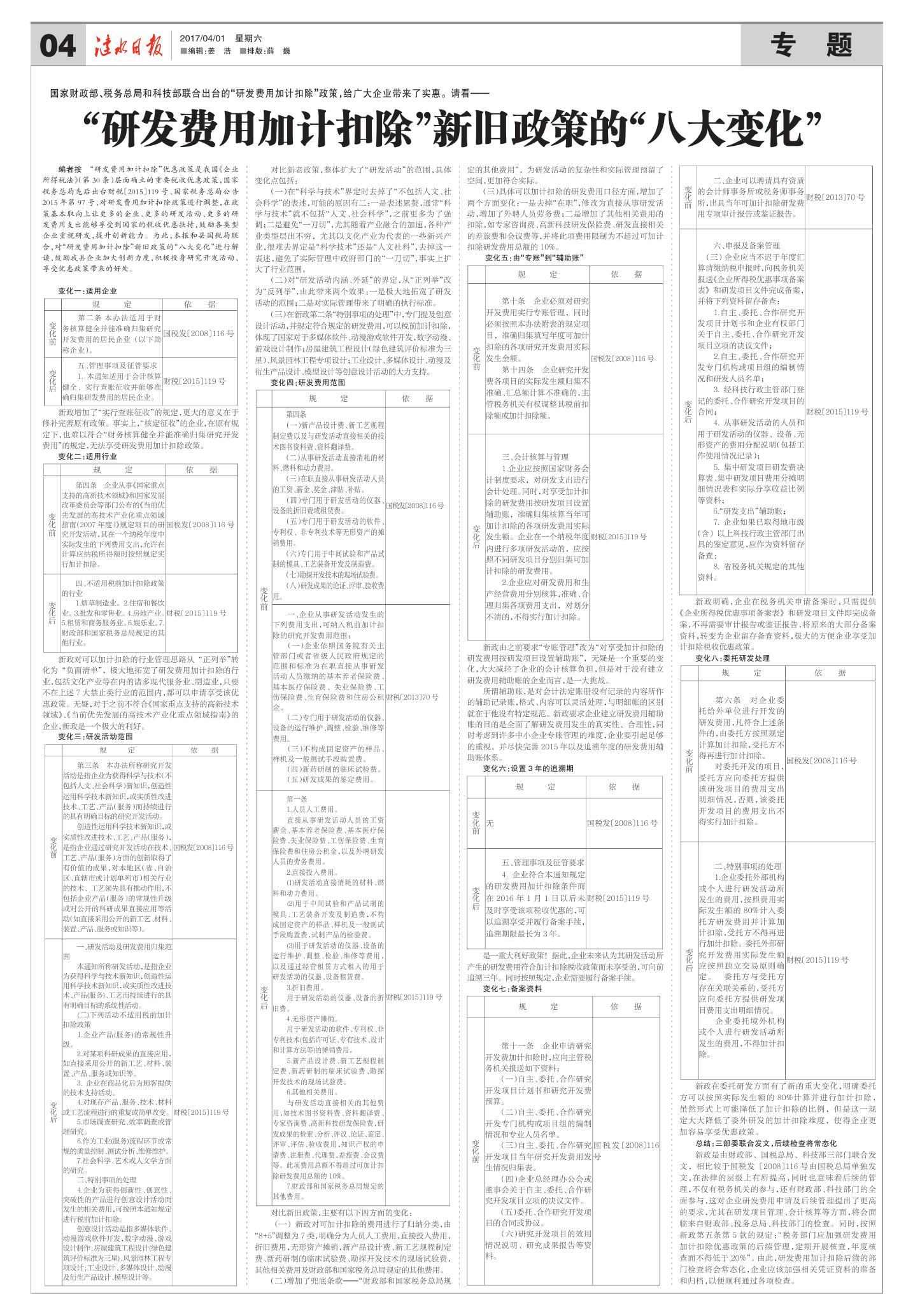

变化一:适用企业

新政增加了“实行查账征收”的规定,更大的意义在于修补完善原有政策。事实上,“核定征收”的企业,在原有规定下,也难以符合“财务核算健全并能准确归集研究开发费用”的规定,无法享受研发费用加计扣除政策。

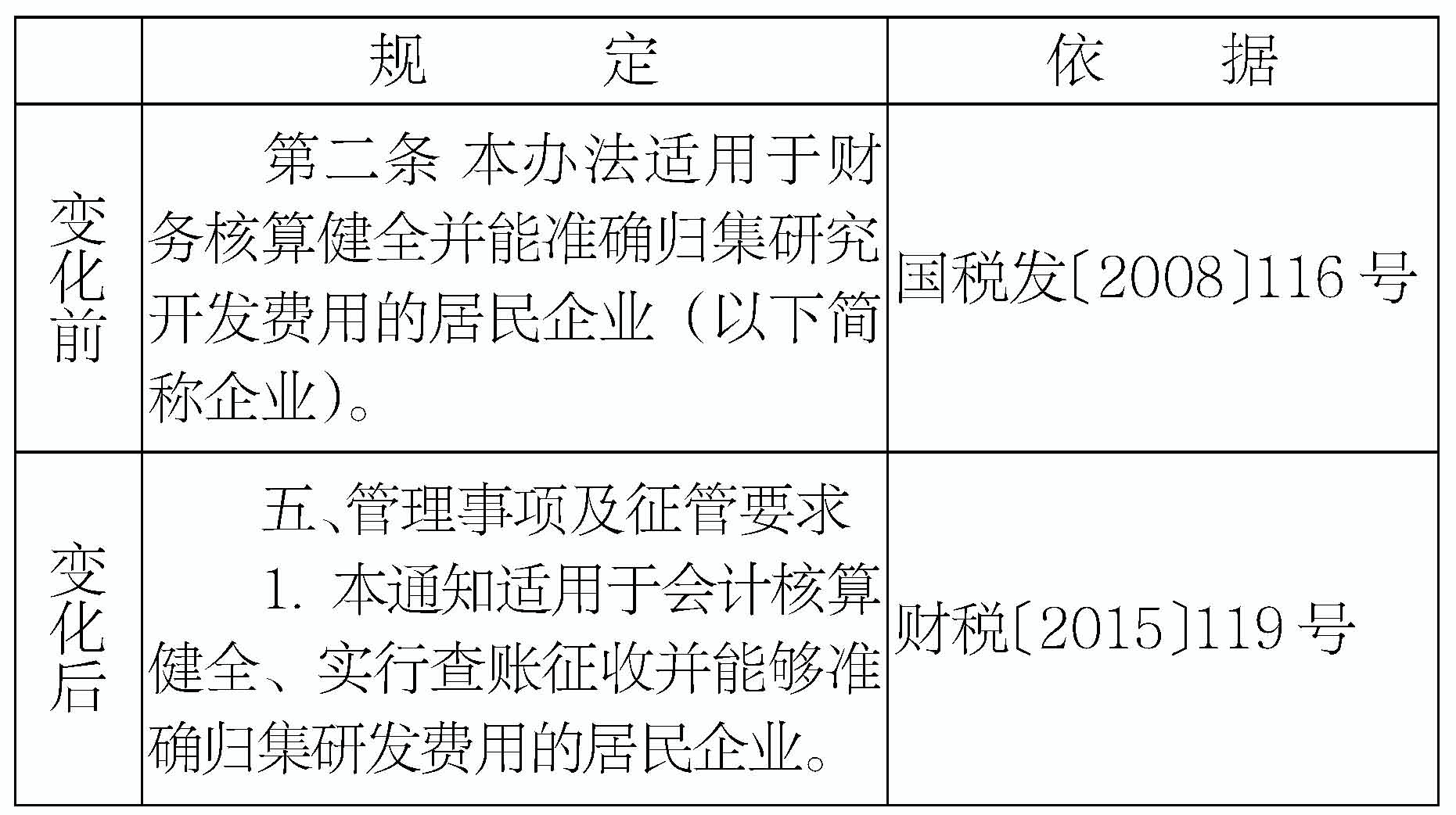

变化二:适用行业

新政对可以加计扣除的行业管理思路从“正列举”转化为“负面清单”,极大地拓宽了研发费用加计扣除的行业,包括文化产业等在内的诸多现代服务业、制造业,只要不在上述7大禁止类行业的范围内,都可以申请享受该优惠政策。无疑,对于之前不符合《国家重点支持的高新技术领域》、《当前优先发展的高技术产业化重点领域指南》的企业,新政是一个极大的利好。

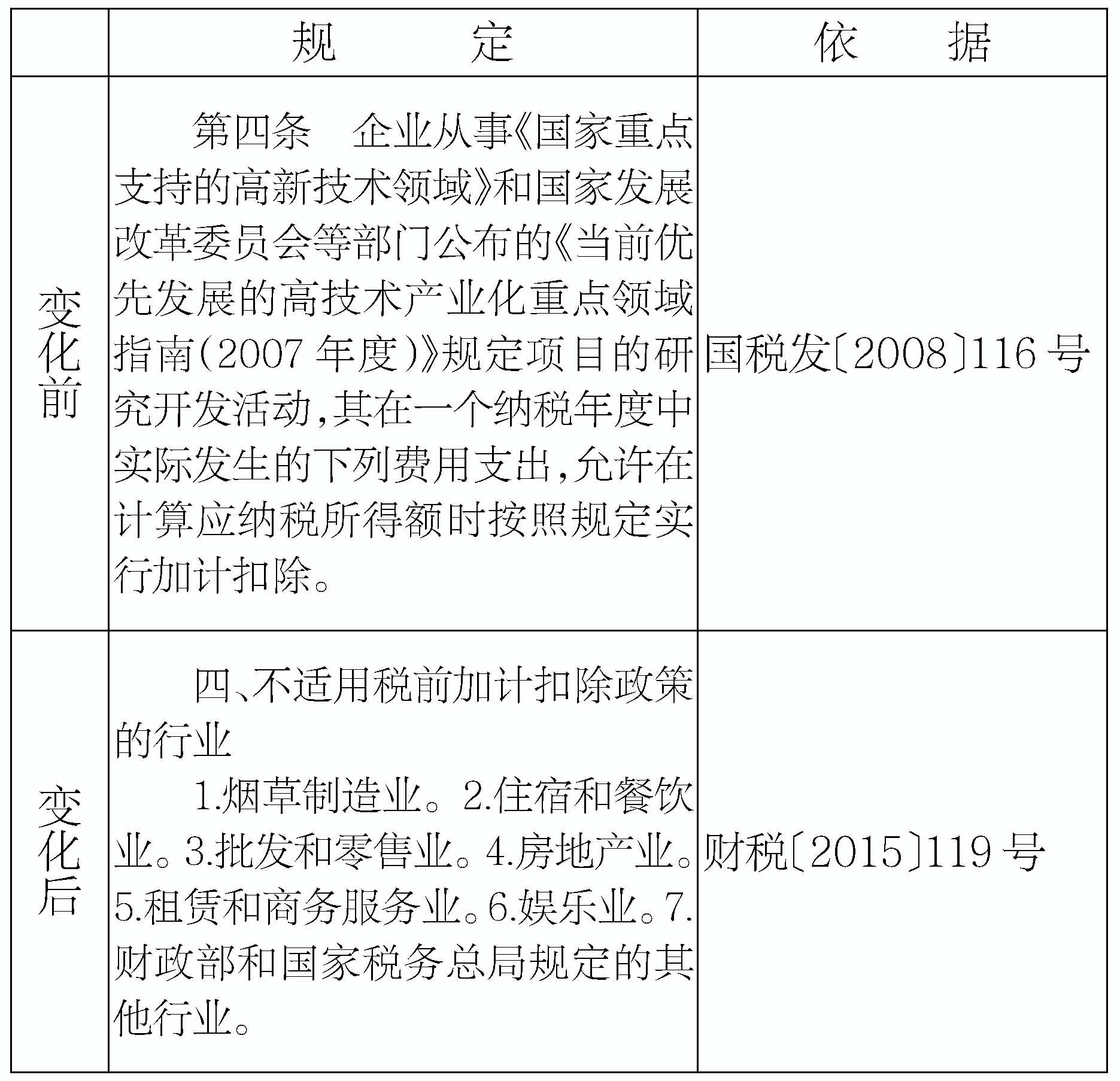

变化三:研发活动范围

对比新老政策,整体扩大了“研发活动”的范围,具体变化点包括:

(一)在“科学与技术”界定时去掉了“不包括人文、社会科学”的表述,可能的原因有二:一是表述累赘,通常“科学与技术”就不包括“人文、社会科学”,之前更多为了强调;二是避免“一刀切”,尤其随着产业融合的加速,各种产业类型层出不穷,尤其以文化产业为代表的一些新兴产业,很难去界定是“科学技术”还是“人文社科”,去掉这一表述,避免了实际管理中政府部门的“一刀切”,事实上扩大了行业范围。

(二)对“研发活动内涵、外延”的界定,从“正列举”改为“反列举”,由此带来两个效果:一是极大地拓宽了研发活动的范围;二是对实际管理带来了明确的执行标准。

(三)在新政第二条“特别事项的处理”中,专门提及创意设计活动,并规定符合规定的研发费用,可以税前加计扣除,体现了国家对于多媒体软件、动漫游戏软件开发,数字动漫、游戏设计制作;房屋建筑工程设计(绿色建筑评价标准为三星)、风景园林工程专项设计;工业设计、多媒体设计、动漫及衍生产品设计、模型设计等创意设计活动的大力支持。

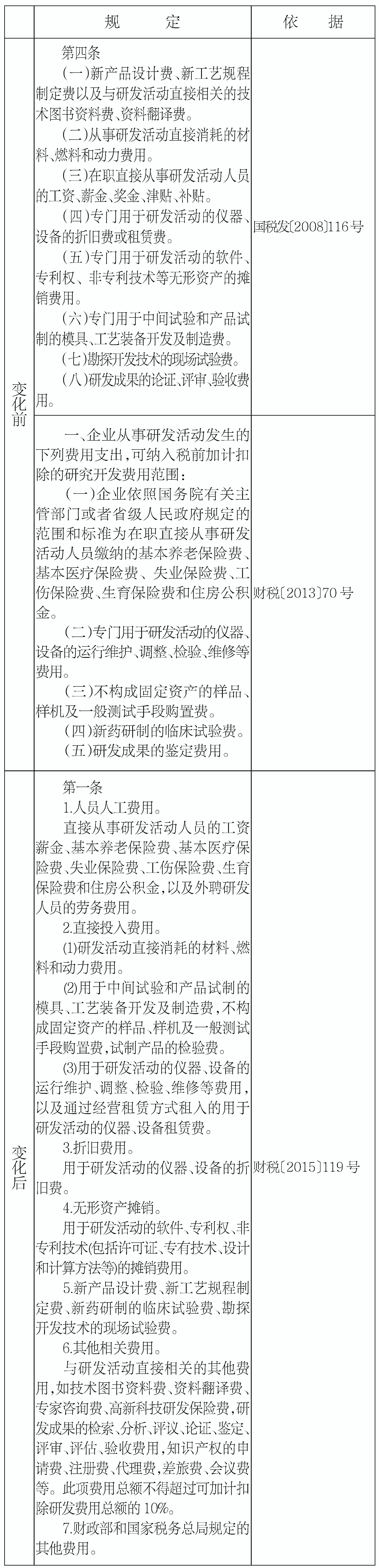

变化四:研发费用范围

对比新旧政策,主要有以下四方面的变化:

(一)新政对可加计扣除的费用进行了归纳分类,由“8+5”调整为7类,明确分为人员人工费用,直接投入费用,折旧费用,无形资产摊销,新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费,其他相关费用及财政部和国家税务总局规定的其他费用。

(二)增加了兜底条款——“财政部和国家税务总局规定的其他费用”,为研发活动的复杂性和实际管理预留了空间,更加符合实际。

(三)具体可以加计扣除的研发费用口径方面,增加了两个方面变化:一是去掉“在职”,修改为直接从事研发活动,增加了外聘人员劳务费;二是增加了其他相关费用的扣除,如专家咨询费、高新科技研发保险费、研发直接相关的差旅费和会议费等,并将此项费用限制为不超过可加计扣除研发费用总额的10%。

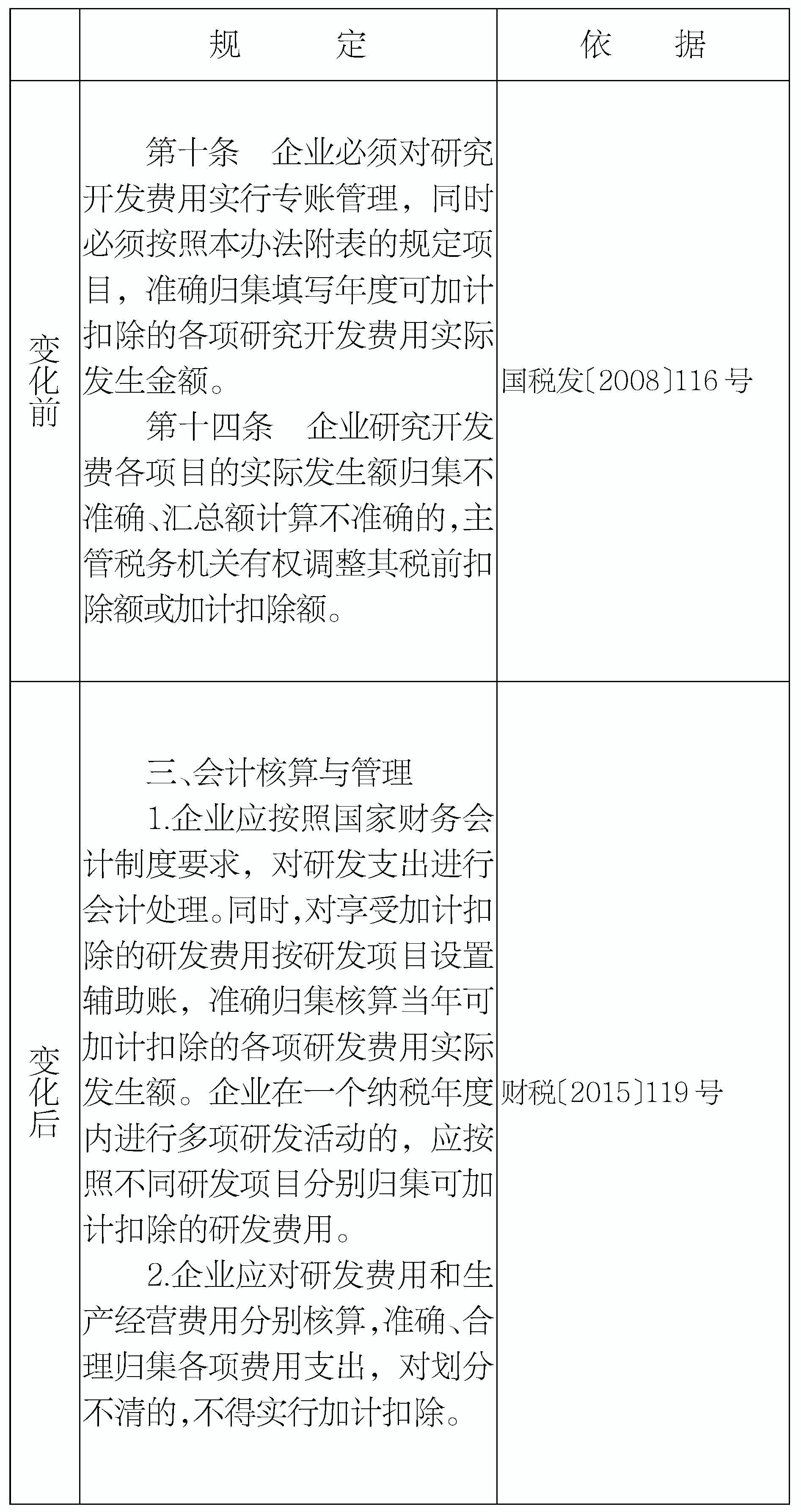

变化五:由“专账”到“辅助账”

新政由之前要求“专账管理”改为“对享受加计扣除的研发费用按研发项目设置辅助账”,无疑是一个重要的变化,大大减轻了企业的会计核算负担,但是对于没有建立研发费用辅助账的企业而言,是一大挑战。

所谓辅助账,是对会计法定账册没有记录的内容所作的辅助记录账,格式、内容可以灵活处理,与明细帐的区别就在于他没有特定规范。新政要求企业建立研发费用辅助账的目的是全面了解研发费用发生的真实性、合理性,同时考虑到许多中小企业专账管理的难度,企业要引起足够的重视,并尽快完善2015年以及追溯年度的研发费用辅助账体系。

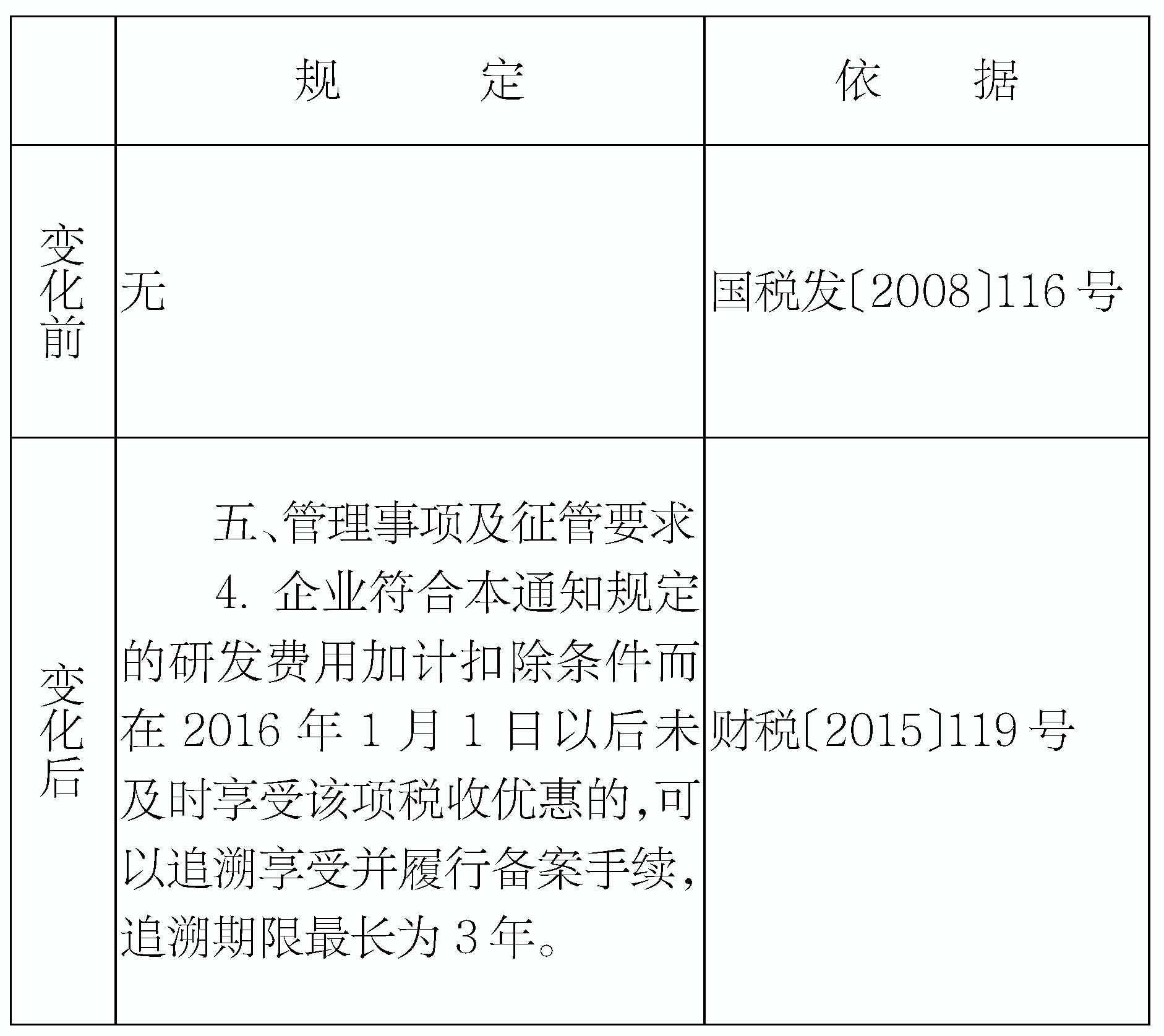

变化六:设置3年的追溯期

是一重大利好政策!据此,企业未来认为其研发活动所产生的研发费用符合加计扣除税收政策而未享受的,可向前追溯三年。同时按照规定,企业需要履行备案手续。

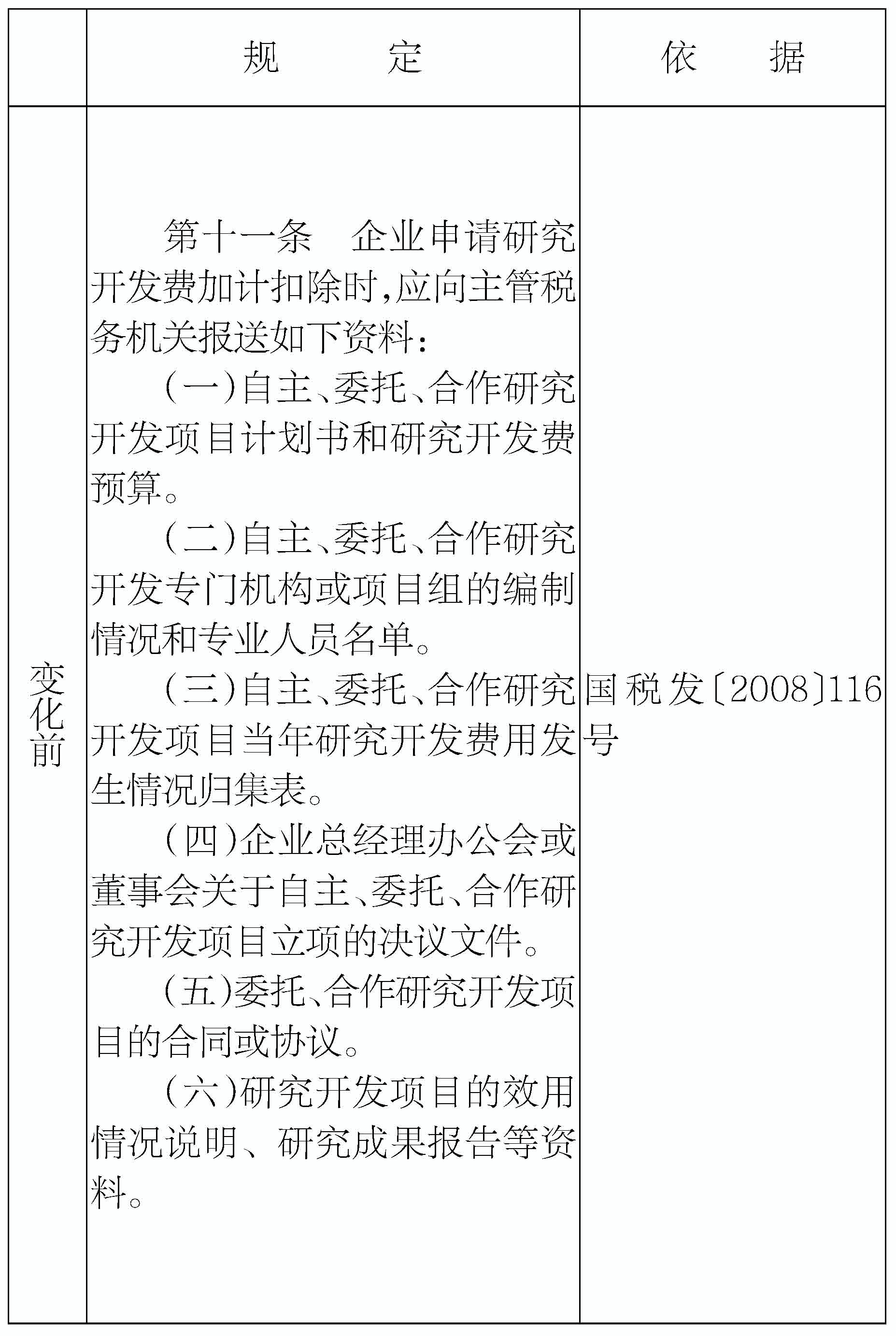

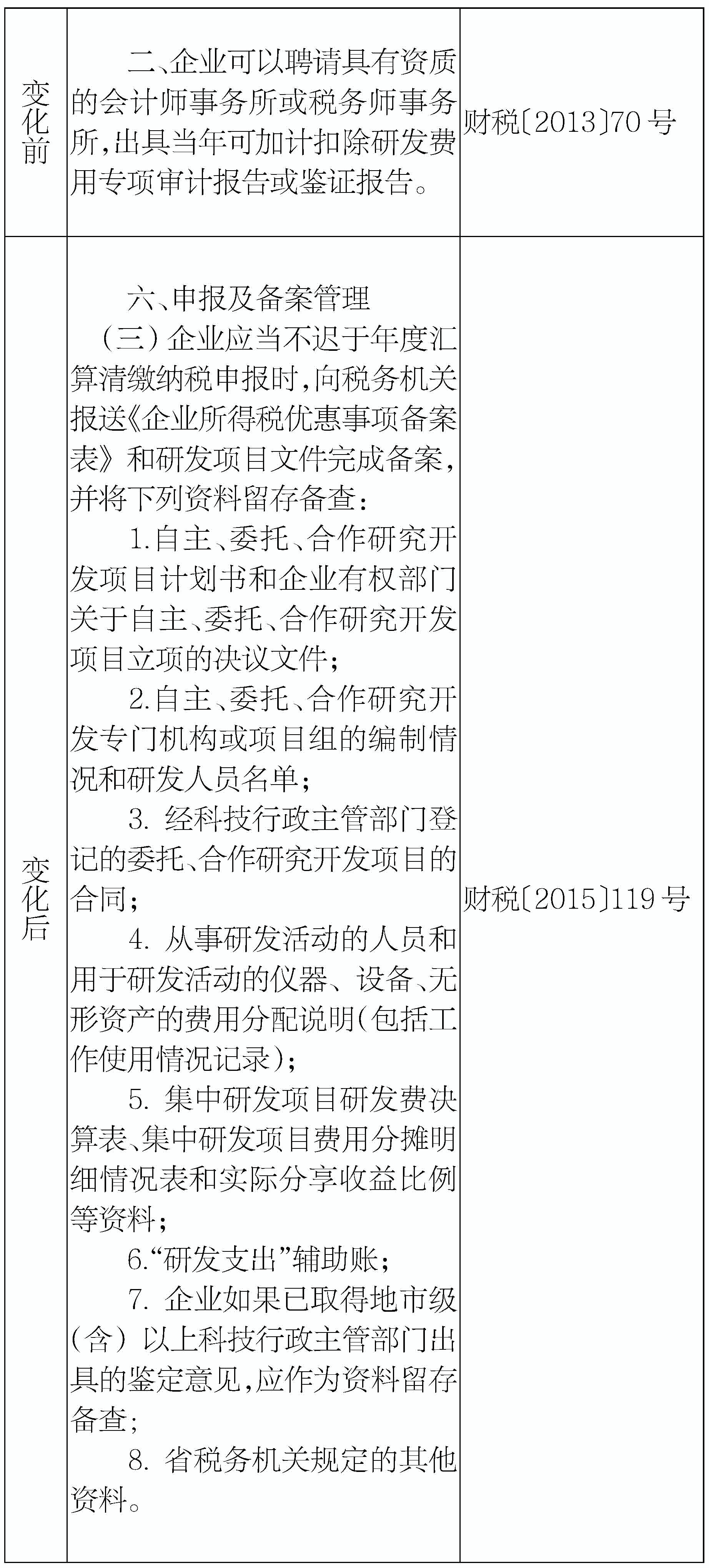

变化七:备案资料

新政明确,企业在税务机关申请备案时,只需提供《企业所得税优惠事项备案表》和研发项目文件即完成备案,不再需要审计报告或鉴证报告,将原来的大部分备案资料,转变为企业留存备查资料,极大的方便企业享受加计扣除税收优惠政策。

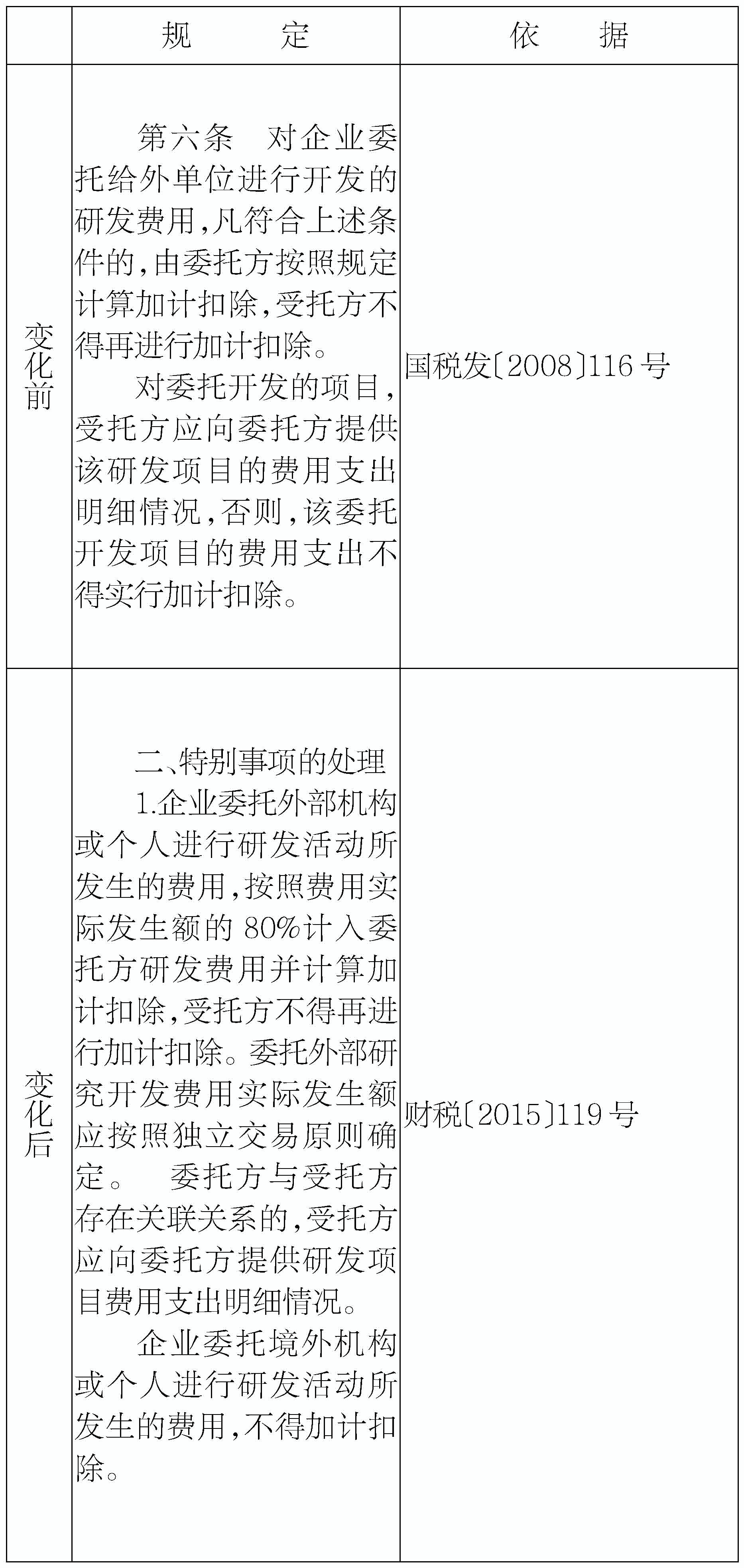

变化八:委托研发处理

新政在委托研发方面有了新的重大变化,明确委托方可以按照实际发生额的80%计算并进行加计扣除,虽然形式上可能降低了加计扣除的比例,但是这一规定大大降低了委外研发的加计扣除难度,使得企业更加容易享受优惠政策。

总结:三部委联合发文,后续检查将常态化

新政是由财政部、国税总局、科技部三部门联合发文,相比较于国税发〔2008〕116号由国税总局单独发文,在法律的层级上有所提高,同时也意味着后续的管理,不仅有税务机关的参与,还有财政部、科技部门的全面参与,这对企业研发费用申请及后续管理提出了更高的要求,尤其在研发项目管理、会计核算等方面,将会面临来自财政部、税务总局、科技部门的检查。同时,按照新政第五条第5款的规定:“税务部门应加强研发费用加计扣除优惠政策的后续管理,定期开展核查,年度核查面不得低于20%”。由此,研发费用加计扣除后续的部门检查将会常态化,企业应该加强相关凭证资料的准备和归档,以便顺利通过各项检查。